1. 전자(세금)계산서 의무발급 대상자

1. 전자(세금)계산서 의무발급 대상자

법인사업자는 매출 규모와 관계없이 전면 의무이며, 개인사업자는 직전 연도의 매출 규모에 따라 단계적으로 적용됩니다.

구분 | 의무발급 대상 기준 | 시행 시기 |

법인사업자 | 모든 법인사업자 (매출액 무관) | 2011.01. ~ |

개인사업자 | 직전 연도 공급가액(과세+면세) 합계 3억 원 이상 | 2019.07. ~ |

개인사업자 | 직전 연도 공급가액(과세+면세) 합계 2억 원 이상 | 2022.07. ~ |

개인사업자 | 직전 연도 공급가액(과세+면세) 합계 1억 원 이상 | 2023.07. ~ |

개인사업자 | 직전 연도 공급가액(과세+면세) 합계 8,000만 원 이상 | 2024.07. ~ |

판단 기준: '사업장별' 재화 및 용역의 과세 공급가액 + 면세 수입금액의 합계액을 기준으로 합니다. 2. 전자발급 의무기간 산정 방식

의무발급 대상이 된 경우, 평생 의무가 아니라 기준 연도의 매출에 따라 특정 기간 동안 의무가 적용됩니다.

[정기 판정 시]

사업장별 공급가액이 기준 금액 이상인 해의 다음 해 7월 1일부터 그 다음 해 6월 30일까지 적용됩니다.

기준 연도 (매출 발생) | 의무발급 기준액 | 전자발급 의무 적용 기간 |

2023년 | 1억 원 이상 | 2024.07.01. ~ 2025.06.30. |

2024년 | 8,000만 원 이상 | 2025.07.01. ~ 2026.06.30. |

2025년 | 8,000만 원 이상 | 2026.07.01. ~ 2027.06.30. |

[수정신고/경정 시]

정기 신고 시에는 미달했으나, 수정신고 또는 세무조사(경정) 등으로 매출이 증액되어 기준액을 초과하게 된 경우입니다.

•

적용 시기: 수정신고 등을 한 날이 속하는 과세기간의 다음 과세기간과 그 다음 과세기간 동안 적용

3. 의무 위반 시 제재 (가산세)

의무 대상자가 전자(세금)계산서를 발급하지 않거나 종이로 발급할 경우 가산세가 부과됩니다.

•

미발급 가산세: 공급가액의 2.0%

•

지연발급 가산세: 공급가액의 1.0% (확정신고 기한 내 발급 시)

•

종이발급 가산세: 공급가액의 1.0% (의무자가 전자 대신 종이로 발급한 경우)

4. 주요 Q&A 및 실무 팁

의무발급 통지서를 못 받았는데도 의무가 적용되나요?원칙적으로 통지서를 수령해야 하나, 매출액이 기준을 초과했다면 스스로 확인하여 발급하는 것이 안전합니다. 통지서를 늦게 수령한 경우, 수령일이 속하는 달의 다음 다음 달 1일부터 의무가 적용됩니다.

면세사업자도 해당되나요?네. 부가가치세가 면제되는 면세사업자(병원, 학원 등)도 직전 연도 수입금액이 기준액 이상이면 전자계산서를 의무적으로 발급해야 합니다.

[의무여부 판단 예시 (2026년 기준)]

- 2025년 과세 매출액: 5,000만 원

- 2025년 면세 수입금액: 4,000만 원

- 합계: 9,000만 원 (기준액 8,000만 원 초과)

- 결과: 2026.07.01부터 전자발급 의무 발생 ✅

JavaScript

복사

5. 실무 안내사항

•

사전 준비: 의무 대상 예정자는 미리 사업자용 공동인증서 또는 보안카드를 준비하여 홈택스에 등록해야 합니다.

•

혜택 활용: 전자(세금)계산서 발급 시 건당 200원(연간 100만 원 한도)의 발급세액공제를 받을 수 있으므로 적극 활용하시기 바랍니다.

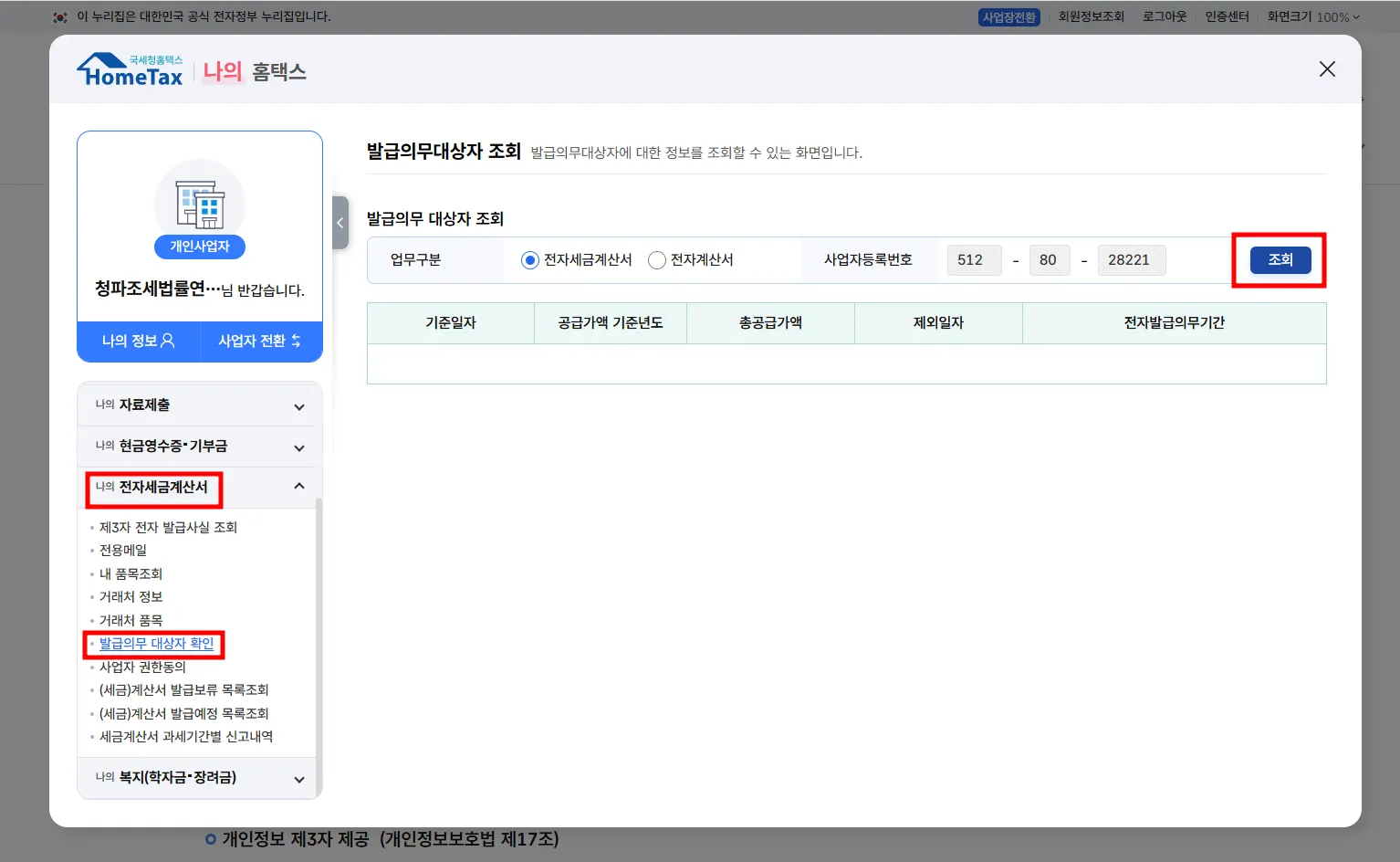

6. 의무발급 대상자 확인

홈택스 바로 가기

홈택스 로그인 후 [My홈택스] 메뉴로 들어가주세요.

[전자세금계산서] 탭에서 [발급의무 대상자 확인]을 눌러주세요.

조회하기

[조회하기]를 누르면 전자세금계산서 발급 의무 기간을 확인하실 수 있어요.